Overwaarde opnemen via een hypotheek (2026): Mogelijkheden, voordelen en nadelen

De Nederlandse woningmarkt heeft de afgelopen jaren een opvallende situatie gecreëerd: veel huiseigenaren hebben een groot vermogen opgebouwd in hun woning, terwijl dit geld niet direct beschikbaar is. Dit fenomeen – vaak omschreven als “steenrijk, maar geldarm” – speelt bij een brede groep Nederlanders, maar is vooral zichtbaar bij senioren.

In dit artikel lees je hoe overwaarde opnemen via een hypotheek werkt, wat de mogelijkheden zijn en wat de voor- en nadelen zijn.

Wat is overwaarde

Overwaarde ontstaat wanneer de marktwaarde van je woning hoger is dan je openstaande hypotheekschuld.

Voorbeeld:

-Woningwaarde: €500.000

-Hypotheek: €200.000

-Overwaarde: €300.000

De actuele situatie in Nederland

Door de sterke stijging van huizenprijzen in Nederland hebben veel huiseigenaren de afgelopen jaren flink overwaarde opgebouwd. Gemiddeld in Nederland € 450.000,-. Als we inzoomen op de senioren dan is dit bedrag nog hoger, namelijk € 500.000,-.

Tegelijkertijd beperkte toegang tot dat vermogen

Hoewel de overwaarde vaak groot is, is deze niet vrij opneembaar. Banken kijken bij het verstrekken van een hypotheek vooral naar inkomen en betaalbaarheid.

Dat betekent:

-Je kunt niet zomaar onbeperkt overwaarde opnemen

-Maandlasten moeten passen bij je inkomen

-Vooral bij lagere inkomens kan dit een beperking zijn

👉 Dit spanningsveld – veel vermogen, maar beperkte toegang – speelt bij alle huiseigenaren, maar is het meest zichtbaar bij senioren.

Hoe kun je overwaarde opnemen via een hypotheek?

Er zijn verschillende manieren om de overwaarde van je woning te benutten zonder te verhuizen.

1. Hypotheek verhogen of tweede hypotheek

Je verhoogt je bestaande hypotheek of sluit een extra lening af.

Kenmerken:

-Je betaalt rente en vaak aflossing

-Inkomenstoets is verplicht

-Geschikt bij stabiel en voldoende inkomen

2. Oversluiten en extra opnemen

Je sluit een nieuwe hypotheek af tegen actuele voorwaarden en neemt extra geld op.

Interessant als:

-De rente lager is dan je huidige rente

-Je extra financiële ruimte wilt creëren

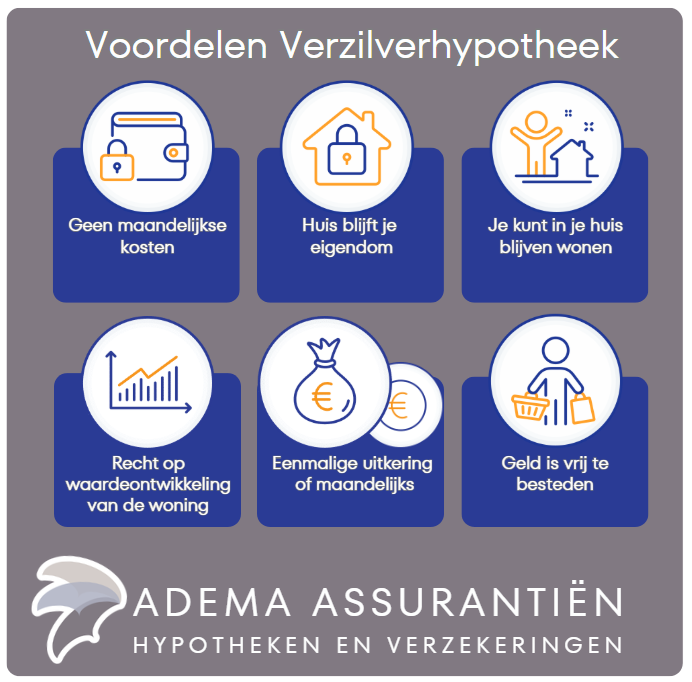

3. Verzilverhypotheek (Opeethypotheek)

Een speciale vorm die vooral populair is bij senioren, maar in principe voor meerdere doelgroepen beschikbaar kan zijn. De verzilverhypotheek wordt ook wel Opeethypotheek of Overwaarde hypotheek genoemd.

Hoe werkt het?

-Je leent geld op basis van je overwaarde

-Je betaalt geen maandelijkse aflossing

-Rente wordt bij de schuld opgeteld

👉 Hierdoor groeit de schuld in de tijd, terwijl de overwaarde afneemt. Daarom wordt dit ook wel de Opeethypotheek genoemd. Je overwaarde wordt opgegeten.

Waarom kiezen mensen ervoor om overwaarde op te nemen?

Huiseigenaren benutten hun overwaarde om verschillende redenen:

-

Aanvulling op inkomen of pensioen

-

Verbouwing of verduurzaming van de woning

-

Aflossen van andere schulden

-

Schenken aan kinderen

-

Meer financiële flexibiliteit

Voor jongere huishoudens ligt de focus vaak op verbouwen of investeren, terwijl senioren vaker kiezen voor inkomensaanvulling of financiële ruimte.

Voordelen van overwaarde opnemen

-Extra financiële ruimte zonder je woning te verkopen

-Mogelijkheid om investeringen te doen (bijv. verbouwing)

-Flexibel inzetbaar voor verschillende doelen

-Je blijft in je eigen huis wonen

Belangrijke risico’s en nadelen van overwaarde opnemen

1. Hogere hypotheekschuld

Door overwaarde op te nemen, stijgt je schuld en daalt je netto vermogen in de woning. Bij de Verzilverhypotheek stijgt je hypotheek bovendien niet eenmalig, maar gedurende de looptijd van de hypotheek.

2. Maandlasten kunnen toenemen

Bij veel hypotheekvormen betaal je rente en aflossing, wat invloed heeft op je financiële situatie. Bij de Verzilverhypotheek gaan je maandlasten niet omhoog.

3. Invloed op de erfenis

Een hogere hypotheek betekent dat er minder vermogen overblijft voor erfgenamen.

Conclusie

Overwaarde opnemen via een hypotheek is voor veel huiseigenaren in Nederland een interessante manier om vermogen vrij te maken. Door de stijgende huizenprijzen is dit onderwerp relevanter dan ooit.

Hoewel dit speelt bij alle leeftijdsgroepen, is het vooral zichtbaar bij senioren. Zij hebben vaak de meeste overwaarde, maar tegelijkertijd de minste directe toegang tot dit vermogen.

👉 Of het verstandig is, hangt volledig af van je persoonlijke situatie. Goed advies en een duidelijke afweging tussen huidige financiële ruimte en toekomstige verplichtingen zijn essentieel.

Gratis hypotheekgesprek

Voor meer informatie over de mogelijkheden kun je gebruik maken van het gratis hypotheekgesprek. Hierin bespreken wij jouw mogelijkheden. Het gesprek is geheel vrijblijvend en kosteloos. Aan het eind krijg je een rapport met daarin jouw mogelijkheden.

Ja, ik wil graag een afspraak maken

[/vc_column_text][/vc_column][/vc_row]