Ben je van plan een hypotheek af te sluiten? Dan kijk je natuurlijk naar de hypotheekrente, maar voor de juiste hypotheek zijn de voorwaarden en constructiemogelijkheden minstens zo belangrijk. Met deze 10 tips bespaar je op je hypotheek!

1. Onafhankelijk advies

Een hypotheek is een complex product dat grote financiële gevolgen voor je heeft. Het betreft namelijk de grootste aankoop die je in je leven gaat doen: een huis. Daarom is het essentieel om de juiste hypotheek te kiezen die past bij jouw situatie. De meeste banken bieden alleen hun eigen hypotheekproducten aan. Door te kiezen voor een onafhankelijk adviseur heb je de keus uit meerdere hypotheekverstrekkers en kun je mogelijk veel besparen.

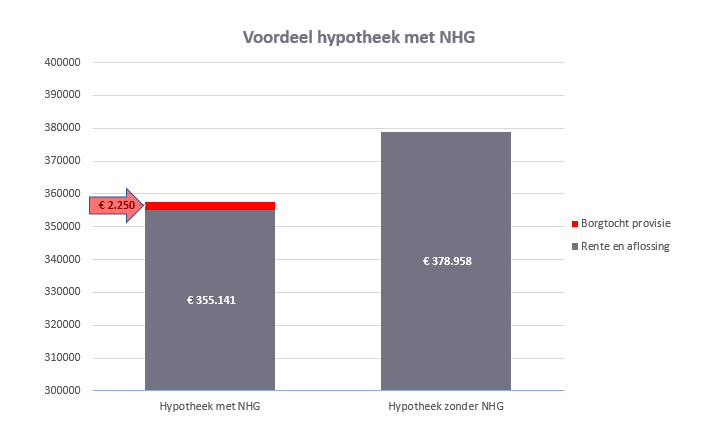

2. Een hypotheek met NHG

De Nationale Hypotheek Garantie (NHG) springt bij als je niet meer in staat bent de maandelijkse hypotheeklasten op te brengen en je de woning noodgedwongen moet verkopen. Dit kan bijvoorbeeld worden veroorzaakt door arbeidsongeschiktheid of een echtscheiding. Banken zijn blij met de extra zekerheid die NHG biedt en geven daarom korting op de hypotheekrente. Het is mogelijk een hypotheek met NHG af te sluiten tot een koopsom van € 290.000,-.

3. Meerdere risicoklassen

3. Meerdere risicoklassen

Als je een woning koopt met een hogere koopsom dan € 290.000, dan kom je niet in aanmerking voor NHG. Een hypotheek bij een verstrekker die onderscheid maakt in risicoklassen kan dan een voordelig optie zijn. De omvang van je hypotheek ten opzichte van de waarde van je woning bepaalt in welke risicoklasse je valt. Banken die hiermee werken, rekenen een lagere rente als je in risicoklasse omlaag gaat. Het verschilt nogal per bank of je hiervan kunt profiteren. Bij het kiezen van een hypotheek is het dus belangrijk hierop te letten.

4. Let op de verhuisregeling!

Omdat de hypotheekrente op het moment historisch laag staat, kiezen veel huizenkopers voor zekerheid en zetten zij de rente voor 20 of 30 jaar vast. Maar wat als je binnen die rentevaste periode gaat verhuizen? In dat geval heb je niets gehad aan de lange rentevaste periode. Sterker nog, omdat lange rentevaste periodes een hogere rente hebben, heb je hier ook nog eens onnodig voor betaald. De verhuisregeling biedt uitkomst. Dankzij deze regeling mag je de huidige hypotheek, inclusief lage rente, meenemen naar je nieuwe woning. Dit maakt de keus voor een lange rentevaste periode met veel zekerheid weer zinvol.

5. Knip je hypotheek in tweeën

Hoe korter de rentevaste periode hoe lager de rente. In plaats van bijvoorbeeld te kiezen voor een termijn van 20 jaar vast is het ook mogelijk de hypotheek op te delen in een gedeelte van 10 en 20 jaar vast. Het voordeel hiervan is een lagere (gemiddelde) hypotheekrente. Dit is een goede strategie als je van te voren al weet dat je de komende jaren extra gaat aflossen op je hypotheek.

6. Schrijf je hypotheek hoger in

Bij het kopen van een woning zal de notaris de belangrijkste gegevens van je hypotheek, waaronder de omvang, inschrijven bij het kadaster. Het kan verstandig zijn om de hypotheek voor een hoger bedrag in te laten schrijven dan dat je daadwerkelijk leent. Hierdoor is het namelijk makkelijker om later extra geld te lenen bij de bank. Bijvoorbeeld voor een verbouwing. Bovendien bespaar je kosten omdat je niet opnieuw langs naar de notaris hoeft.

7. Energie besparende maatregelen

Door je woning energiezuiniger te maken, gaan je maandelijkse woonlasten omlaag. Het verduurzamen van je woning is nu extra aantrekkelijk dankzij deze regelingen:

- De kosten van het energie zuiniger maken van je huis mogen worden meegefinancierd in de hypotheek. Je mag dus meer lenen (106% van de waarde van de woning in plaats van 100%)

- De overheid verstrekt subsidie als je energiebesparende maatregelen uitvoert

- Bij aankoop van een woning met energielabel A++ of hoger kun je € 9.000,- extra lenen. Dit is bovenop de maximale hypotheek op basis van je inkomen

- Bij een energie neutrale of ‘Nul-op-de-meter’ woning kun je zelfs € 25.000,- meer lenen!

Bron: Milieu Centraal

8. Boetevrij aflossen in combinatie met RegioBank Eigen Huis Sparen

Jaarlijks mag er extra worden afgelost op de hypotheek. Het verschilt per bank hoeveel je jaarlijks boetevrij mag aflossen. De meeste banken hanteren 10% van de oorspronkelijke hoofdsom. Er zijn ook banken waarbij je jaarlijks 20% extra mag aflossen. Door extra af te lossen op je hypotheek, daalt je maandelijkse hypotheeklast. Speciaal voor huiseigenaren die extra willen aflossen op hun hypotheek heeft RegioBank een spaarrekening: Eigen Huis Sparen. Op deze spaarrekening ontvang je een extra hoge rente. De enige voorwaarde is dat je het gespaarde bedrag aanwendt voor je woning of hypotheek.

9. Onafhankelijk advies overlijdensrisicoverzekering

Bij het afsluiten van een hypotheek stelt de hypotheekverstrekker vaak als voorwaarde dat er ook een ORV (overlijdensrisicoverzekering) wordt afgesloten. Deze verzekering is er in verschillende varianten. Een van de verschillen is het verzekerde kapitaal. Gedurende de looptijd van de hypotheek kun je dit bedrag gelijk houden of mee laten dalen met de hypotheekschuld. Naast een verschil in mogelijkheden, concurreren de verschillende aanbieders op prijs. Zo geven sommige verzekeraars een flinke korting op de premie als de verzekerde niet rookt. Daarom is het verstandig om verschillende verzekeraars te vergelijken bij het selecteren van een ORV.

10. Rentemiddeling

Als de rente van je hypotheek nog vast staat en je wilt profiteren van de actuele lage rente dan kan dit door de hypotheek over te sluiten. Het nadeel hiervan is dat er meerdere kosten aan zijn verbonden. Dit zijn onder andere kosten voor de notaris, hypotheekbemiddeling en mogelijk een boete. Een oplossing is rentemiddeling. Hierbij wordt je hypotheekrente gemiddeld met de actuele rente. Aan de hand hiervan doet de bank je een nieuw rentevoorstel. Op deze manier kun je toch profiteren van de lage actuele rente en je vermijdt rompslomp en hoge bijkomende kosten. Helaas is rentemiddeling bij lang niet elke hypotheekverstrekker mogelijk en het is dus verstandig om hier op te letten bij het afsluiten van een hypotheek.

Wil je meer informatie of ben je benieuwd naar jouw hypotheekmogelijkheden? klik op de button voor een gratis oriëntatiegesprek.

Ik wil graag een gratis oriëntatiegesprek

Auteur

drs. Anton Adema

Onafhankelijk hypotheekadviseur bij RegioBank Groningen (Hoogkerk)

Naast de regio Groningen, is de heer Adema elke maandag en vrijdag beschikbaar in de regio Amsterdam voor een gratis hypotheekgesprek.