Hypotheek met of zonder NHG?

De voorwaarden van de NHG zijn de afgelopen jaren flink verscherpt. Voor huiseigenaren met een NHG-hypotheek, die hun maandelijkse hypotheeklasten niet meer kunnen betalen, is het een stuk lastiger geworden om aanspraak te maken op de NHG-garantie. In dit artikel leest u wat de kosten, voordelen en nadelen zijn van de NHG. Tevens wordt de vraag beantwoord of het nog zinvol is een hypotheek met NHG af te sluiten.

NHG in het kort

De Nationale Hypotheek Garantie (NHG) springt bij als u niet meer in staat bent de maandelijkse hypotheeklasten op te brengen en u de woning noodgedwongen moet verkopen. Dit kan bijvoorbeeld worden veroorzaakt door arbeidsongeschiktheid of een echtscheiding. Als u na de verkoop van de woning met een restschuld blijft zitten, neemt de NHG deze schuld over. De Stichting Waarborgfonds Eigen Woning (WEW) voert de NHG uit. Deze Stichting is begin jaren 90 door de overheid opgericht om het woningbezit onder Nederlanders te stimuleren.

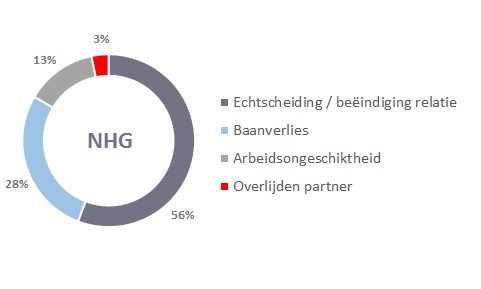

De NHG springt bij in de volgende gevallen:

- Scheiding

- Werkloosheid

- Arbeidsongeschiktheid

- Overlijden van de partner

In de praktijk blijkt dat het leeuwendeel van de huizenbezitters dat aanspraak maakt op de NHG, dit doet vanwege een scheiding. Op de tweede plaats staat baanverlies. Ruim een kwart van de huizenbezitters die de hulp van het Waarborgfonds inschakelt, is niet meer in staat de hypotheeklasten op te brengen wegens ontslag.

Kosten NHG

De kosten van de Nationale Hypotheek Garantie bedragen eenmalig 0,4 % van de hypotheeksom (2025). Een aantal jaren geleden was dit een hoger percentage. Wegens een daling van het aantal woningbezitters dat een beroep heeft gedaan op borgstelling, zijn de kosten verlaagd. Het eenmalige bedrag wordt de borgtochtprovisie genoemd.

Rentekorting

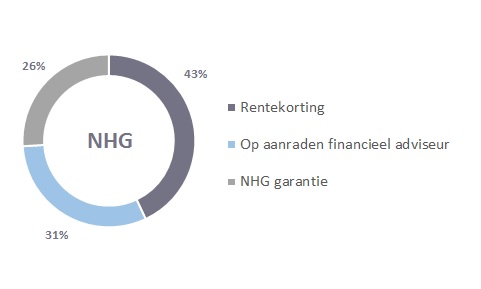

Dankzij de NHG zijn hypotheekverstrekkers ervan verzekerd dat zij hun geld terug krijgen en geven daarom een korting op de hypotheekrente. Deze rentekorting kan oplopen tot 0,6%. Tros Radar onderzocht de redenen waarom mensen kiezen voor een hypotheek met NHG. Uit dit onderzoek blijkt dat het grootste gedeelte van de woningkopers kiest voor NHG vanwege de korting op de hypotheekrente. Opmerkelijk is dat de daadwerkelijk functie van de NHG, de garantie, op de laatste plaats staat.

Dat veel mensen voor NHG-kiezen vanwege de lagere hypotheekrente is niet verwonderlijk. Uitgaande van een hypotheek van € 250.000,- waarbij de rente 20 jaar vast staat bedraagt het bruto voordeel over de gehele looptijd € 21.317! De kosten van NHG – 0,4% van de hypotheeksom – heb je binnen circa 3 jaar weer terug verdient.

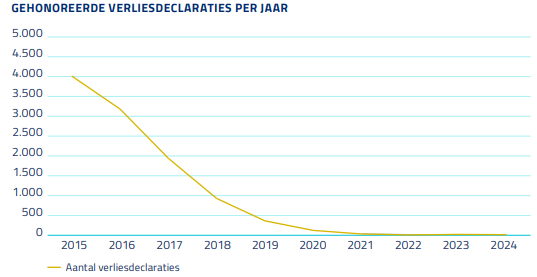

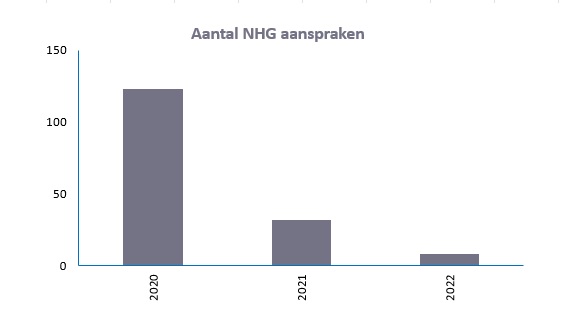

Nationale Hypotheek Garantie springt niet altijd bij

Afgelopen jaren zijn de NHG regels verscherpt. Volgens de WEW zijn de strengere regels het gevolg van een vlucht in het gebruik en misbruik van de NHG garantie. De hypotheeklasten krijgen minder snel het oordeel “ondragelijk hoog”. Als uw inkomen volgens de nieuwe toets voldoende is, dan bent u verplicht om in de woning te blijven wonen. Ongeacht of u daadwerkelijk in staat bent de maandelijkse lasten te betalen. Bovendien neemt de WEW nu het gehele opgebouwde vermogen in ogenschouw. Hieronder valt uw spaargeld, beleggingen en onroerend goed, voor zover dat niet de woning is waarin u woont. Als door een verandering in uw persoonlijke situatie de maandelijkse hypotheeklasten te hoog zijn geworden, eist de WEW nu dat u eerst de hypotheekschuld terugbrengt tot een acceptabel niveau door uw vermogen aan te wenden.

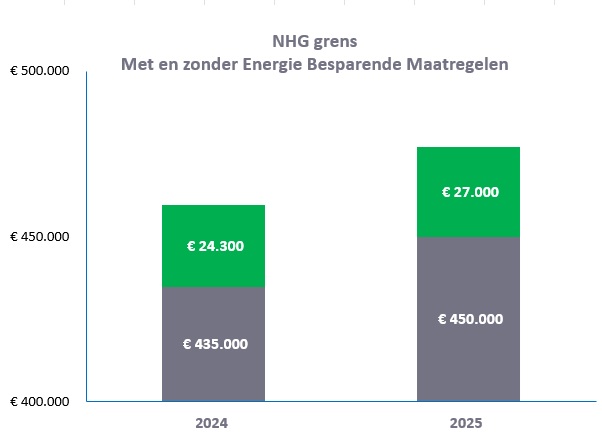

Maximale koopsom NHG

De NHG-grens is gekoppeld aan de gemiddelde koopsom van woningen in Nederland. In 2025 is de NHG grens € 450.000,-. Tot die koopsom is het mogelijk een hypotheek met NHG af te sluiten. Indien je maatregelen treft om je woning energiezuiniger te maken, dan mag je deze verbeteringen meefinancieren. De maximale hypotheek met NHG-garantie bedraagt dan € 477.000,-.

Conclusie wel of geen NHG?

Er zijn twee redenen voor een hypotheek met NHG:

- Korting op de hypotheekrente

- NHG-garantie

Met betrekking tot de rentekorting: een hypotheek met NHG is lang niet in alle gevallen voordeliger dan een hypotheek zonder NHG. Als u bijvoorbeeld een huis koopt en u financiert een deel van de woning zelf (bijvoorbeeld door middel van een schenking van uw ouders), dan kan het heel goed zijn dat een hypotheek zonder NHG voordeliger is. Ondanks de rentekorting.

Wat betreft de garantie: door de versobering van de NHG voorwaarden is het lastiger geworden om aanspraak te maken op de NHG borgstelling. Dit geldt helemaal als u een te hoog inkomen heeft (ten opzichte van de hypotheeklasten) of over vermogen beschikt.

Voorheen was een hypotheek met NHG de standaard. De keus voor NHG is nu minder vanzelfsprekend. Per situatie zal moeten worden bekeken of de keus voor NHG zinvol is. De gezinssituatie, inkomen en het persoonlijke vermogen zijn hierbij belangrijke factoren.

Lees hier de voorwaarden van NHG in 2025

NHG voorwaarden en normen 2025

Auteur

drs. Anton Adema

Onafhankelijk hypotheekadviseur bij RegioBank Groningen (Hoogkerk)

Graag vertellen wij je meer over NHG en jouw mogelijkheden. Het gesprek is kosteloos en kan via videobellen of bij ons op kantoor.

Ik wil graag een gratis hypotheekgesprek

[/vc_column_text][/vc_column][/vc_row]