Welke hypotheek past bij jou?

Bij het afsluiten van een hypotheek kunt u kiezen uit verschillende vormen. Welke vorm het meest geschikt is voor u, hangt af van verschillende factoren zoals uw inkomen, levensfase of gezinssituatie. Hieronder bespreken wij de kenmerken, voordelen en nadelen van de belangrijkste hypotheekvormen.

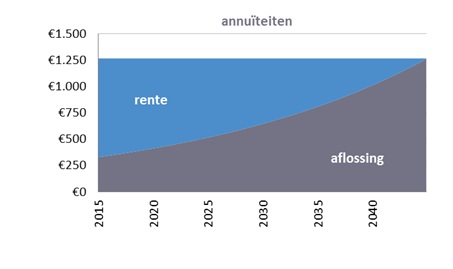

Wat is een annuïteitenhypotheek?

Annuïteit is een ander woord voor vast bedrag. Bij een annuïteitenhypotheek betaalt u over de gehele looptijd een vast bruto maandbedrag. Dit bedrag is opgebouwd uit rente en aflossing. De verhouding tussen die twee verandert gedurende de looptijd. Aan het begin van de looptijd betaalt u veel rente en weinig aflossing. Hierdoor profiteert u de eerste jaren van een hoge renteaftrek. Naarmate de jaren vestrijken gaat u minder rente betalen en meer aflossing. Doordat u steeds minder kunt profiteren van de renteaftrek, stijgen de netto lasten geleidelijk en komen steeds dichter bij de bruto lasten.

Doelgroep

Dit is één van de meest populaire hypotheekvormen en sluit goed aan bij jonge mensen die verwachten in de toekomst meer te gaan verdienen. De hypotheeklasten groeien met het inkomen mee.

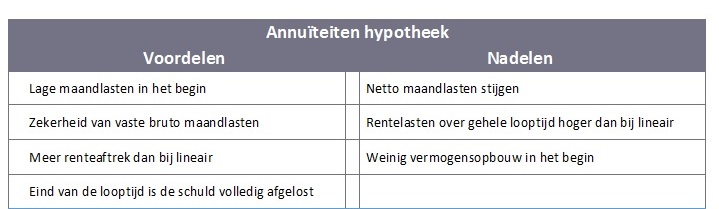

Voor- en nadelen van de annuïteitenhypotheek

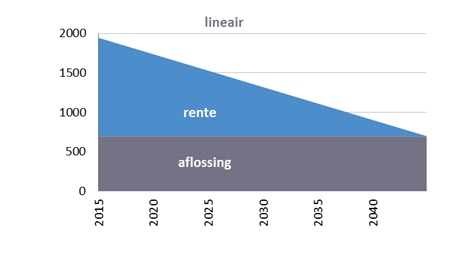

Wat is een lineaire hypotheek?

Bij de lineaire hypotheek lost u gedurende de gehele looptijd een vast bedrag af. Hierdoor daalt de schuld gelijkmatig, of met andere woorden lineair. De rentelasten dalen samen met de schuld. Bij een lineaire hypotheek gaat u dus steeds minder betalen. De dalende rentelasten leiden er toe dat u elke maand minder hypotheekrente fiscaal mag aftrekken. Dus zowel bruto als netto gaat u elke maand minder betalen.

Doelgroep

Doordat u begint met een relatief hoog bedrag aan aflossing, zijn de maandlasten in het begin hoger dan bij een annuïteitenhypotheek. Aan het einde van de looptijd zijn uw maandlasten lager dan aan het begin. Deze hypotheekvorm is interessant voor mensen die zonder risico’s willen aflossen en snel van hun woonlasten af willen. En vooral geschikt voor mensen die nu een redelijk hoog salaris hebben en daar in de toekomst minder zeker van zijn, zoals mensen die vroegtijdig willen stoppen met werken, in deeltijd willen gaan werken of op termijn met pensioen gaan.

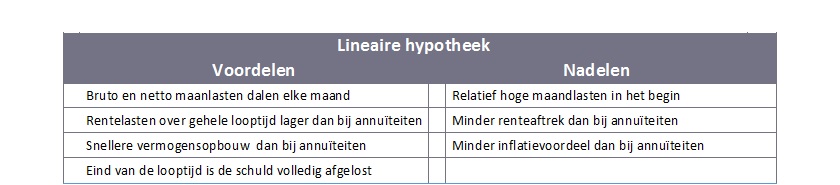

Voor- en nadelen lineaire hypotheek

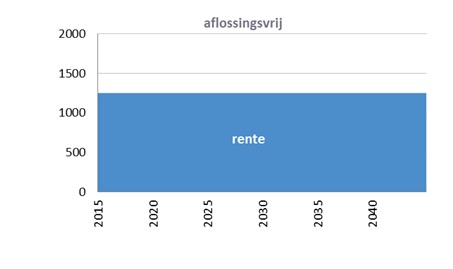

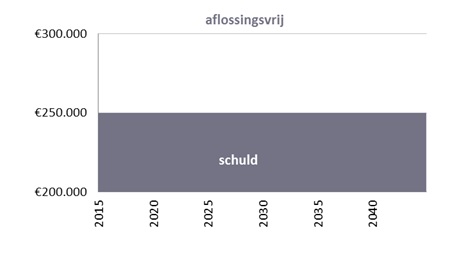

Wat is een aflossingsvrije hypotheek?

Zoals de naam al doet vermoeden, lost u gedurende de gehele looptijd niets af. Doordat u alleen rente betaalt en geen aflossing, heeft deze vorm de laagste maandlasten. Bovendien maakt u optimaal gebruik van de hypotheekrenteaftrek. Alleen aflossingsvrije hypotheken gesloten voor 2013 mogen gebruik maken van de hypotheekrenteaftrek. Indien u al een aflossingsvrijehypotheek heeft en u gaat verhuizen, dan mag u de hypotheek meenemen en gebruik blijven maken van de hypotheekrenteaftrek. Echter, sinds 2011 mag het aflossingsvrije gedeelte niet hoger zijn dan 50% van de vrije verkoopwaarde van de woning. Dit kan ertoe leiden dat u bij het oversluiten van de hypotheek deze moet verlagen tot de 50%-grens. De rest van de hypotheek kunt u dan financieren door middel van een annuïteiten- of lineaire hypotheek. Naast de lage maandlasten is de hoge flexibiliteit een voordeel. U mag zelf bepalen wanneer u gaat aflossen. Een nadeel van deze vorm is dat er gedurende de looptijd geen kapitaal wordt opgebouwd.

Doelgroep

De aflossingsvrije hypotheek is alleen interessant voor bestaande houders. Deze vorm is geschikt voor mensen die de schuld zelf bij elkaar kunnen sparen of in de toekomst een groot bedrag verwachten zoals bijvoorbeeld een erfenis.

Wilt u weten welke hypotheekvorm bij u past?

In een gratis oriëntatiegesprek vertellen wij u graag meer over de verschillende hypotheekvormen. Wij zijn een onafhankelijk hypotheekadviseur: u kunt kiezen uit 15 verschillende hypotheekverstrekkers. In dit eerste gesprek brengen wij voor u in kaart wat de mogelijkheden zijn en welke hypotheekverstrekker het product heeft dat het beste aansluit op uw wensen.

Ja, ik wil graag een afspraak maken