Vergroot je kansen als starter op de woningmarkt met deze opties

De huizenprijzen zijn nog nooit zo hard gestegen en inmiddels kost een gemiddelde koopwoning € 470.000,- (2025). Veel huizen worden binnen slechts een paar dagen boven de vraagprijs verkocht. Met name voor starters is het nu lastig om een huis te kopen. Toch zijn er een aantal mogelijkheden om je kansen als starter op de woningmarkt te vergroten. In dit artikel lees je welke dat zijn.

Starterslening

De Starterslening is een aanvullende lening bovenop de hypotheek voor je eerste koophuis. Deze lening overbrugt het verschil tussen de aankoopprijs van de woning en je maximale hypotheek. De aanvulling komt vanuit de gemeente en er zijn in Nederland circa 200 gemeentes die dit aanbieden.

Duokoop

Met Duokoop koop je een huis en pacht je de grond. Door deze constructie heb je lagere maandlasten waardoor je een duurdere woning kunt kopen. Je mag de grond op ieder gewenst moment kopen. Hierdoor is Duokoop een uitkomst voor starters die nog aan het begin van hun carrière staan. Als hun inkomen na een aantal jaren is gegroeid dan kunnen zij tegen die tijd de grond alsnog kopen. Hier lees je meer over Duokoop.

Koopgarant & KOOPstart

Koopgarant is een regeling waarmee je met ‘korting’ een woning koopt van een woningcorporatie of een projectontwikkelaar. Hierdoor koop je een huis voor een bedrag dat lager ligt dan de marktwaarde. Dit voordeel heeft wel een keerzijde: je mag de woning alleen verkopen aan de coöperatie. De eventuele winst deel je met de woningbouwcorporatie. Hoe dat precies verdeeld wordt, hangt af van het kortingspercentage waarmee je de woning hebt gekocht. Het voordeel is als je de woning verkoopt onder de vraagprijs dan deel je ook het verlies met de coöperatie. Ruim 130 corporaties en ontwikkelaars verkopen woningen met KoopGarant.

Schenking

Ouders mogen hun eenmalig € 32.195,- (2025) belastingvrij schenken. Als voorwaarde stelt de Belastingdienst dat je tussen de 18 en 40 jaar bent en niet eerder van deze vrijstelling gebruik hebt gemaakt.

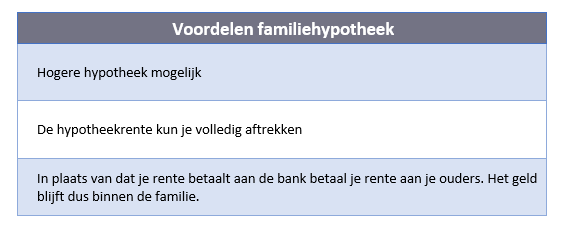

Familiehypotheek

Met de familiehypotheek sluit je een hypotheek af bij je ouders. Dit kan voor de volledige koopsom of voor een gedeelte. Het restant kun je lenen bij een reguliere hypotheekverstrekker. Een van de belangrijkste voordelen van deze constructie is dat je een duurder huis kunt kopen. Door een overeenkomst met je ouders te sluiten, telt het bedrag van de familiehypotheek niet mee in de toetsing van banken. Hierdoor wordt de maximale koopsom het bedrag van de familiehypotheek plus wat je maximaal bij de bank kunt lenen.

Meetekenen ouders

Dit wordt ook wel garant staan door de ouders genoemd. Dit is nog maar bij een beperkt aantal hypotheekverstrekkers mogelijk. Een belangrijke voorwaarde hierbij is dat je aannemelijk kunt maken dat je inkomen gaat groeien, zodat je in de toekomst de hypotheek zelf kunt betalen. Doordat je ouders garant staan worden zij ook voor de volledige lening aansprakelijk. Op het moment dat je genoeg verdient om de hypotheek zelf te betalen komt de hypotheek volledig op jouw naam te staan. Het verschilt per geldverstrekker, maar gemiddeld kun je dankzij meetekenen van de ouders tot 30% meer lenen.

Wij vertellen je graag meer over de mogelijkheden in een gratis oriëntatiegesprek.

Ik wil graag een gratis hypotheekgesprek